Trong làn sóng siết chặt quản lý thị trường trang sức hiện nay, cụm từ “hóa đơn đỏ” hay “thuế VAT” đang trở thành nỗi ám ảnh của không ít chủ tiệm sỉ lẻ truyền thống. Tâm lý chung của đa số người kinh doanh là lo sợ rằng việc xuất hóa đơn sẽ làm tăng chi phí, sụt giảm lợi nhuận và trực tiếp “móc tiền túi” của doanh nghiệp đem nộp.

Tuy nhiên, sự thật có đáng sợ như vậy? Bài viết này sẽ bóc tách bản chất cốt lõi của thuế VAT để giúp các chủ tiệm cởi bỏ hoàn toàn rào cản tâm lý này.

I) Thuế VAT là gì? Định nghĩa bình dân dễ hiểu nhất

VAT (Value Added Tax) là Thuế giá trị gia tăng. Để hiểu một cách đơn giản và bình dân nhất, đây là loại thuế tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Đặc điểm cốt lõi: Thuế VAT là một loại thuế gián thu. Điều này có nghĩa là cơ quan thuế không thu trực tiếp từ thu nhập của người bán, mà thu qua giá cả hàng hóa do người mua chi trả.

Bản chất của các tiệm kinh doanh trang sức (dù là sỉ hay lẻ) khi tham gia vào chu trình này chỉ đóng vai trò là “người thu hộ” cho Nhà nước, chứ không phải là người trực tiếp chịu thuế.

II) Ai mới là người thực sự trả khoản tiền thuế này?

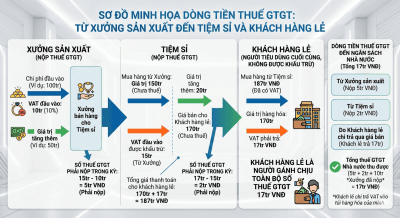

Để làm rõ cơ chế vận hành, hãy nhìn vào một ví dụ thực tế trong chuỗi cung ứng trang sức:

- Xưởng sản xuất (Kim Thịnh Phúc): Xuất một lô hàng bạc sỉ cho tiệm trị giá 10 triệu đồng, cộng thêm 10% thuế VAT là 1 triệu đồng. Tổng hóa đơn tiệm thanh toán là 11 triệu đồng. 1 triệu đồng này gọi là VAT đầu vào của tiệm.

- Tiệm trang sức lẻ: Bạn mang lô hàng đó về, gia công thêm hoặc phân phối lại cho khách mua lẻ với tổng giá trị là 15 triệu đồng. Bạn cộng thêm 10% VAT là 1.5 triệu đồng. Khách mua lẻ sẽ trả cho bạn tổng cộng 16.5 triệu đồng. 1.5 triệu này gọi là VAT đầu ra.

- Hạch toán quyết toán: Cuối kỳ, số tiền thuế bạn phải nộp cho Nhà nước sẽ là:

Số thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

Áp dụng số liệu: 1.500.000đ – 1.000.000đ = 500.000đ.

Nhìn lại dòng tiền: Bạn bỏ ra 1 triệu tiền thuế lúc nhập hàng, nhưng đã thu lại tận 1.5 triệu tiền thuế từ khách mua lẻ. Sau khi nộp 500.000 đồng chênh lệch cho cơ quan thuế, bạn hoàn toàn thu hồi đủ vốn và bỏ túi trọn vẹn phần lợi nhuận mục tiêu.

Như vậy, người thực sự trả 100% tiền thuế VAT chính là người tiêu dùng cuối cùng (khách mua lẻ), chứ không phải chủ tiệm.

[Gợi ý ảnh: Sơ đồ minh họa dòng tiền thuế VAT từ xưởng đến tiệm sỉ và khách hàng lẻ. Alt: Bản chất thuế VAT trong kinh doanh trang sức Kim Thịnh Phúc]

III) Sở hữu chứng từ sạch – Lợi ích tối ưu khi nhập sỉ tại Kim Thịnh Phúc

Khi đã hiểu rõ bản chất “thu hộ”, việc chủ động nhập hàng có hóa đơn đỏ đầy đủ mang lại những lợi thế khổng lồ mà các mô hình trốn thuế cũ không bao giờ có được:

- Không tốn chi phí thực tế: Như ví dụ trên, tiền thuế đầu vào bạn trả cho Kim Thịnh Phúc sẽ được bù trừ trực tiếp khi bạn bán hàng ra. Bạn có một bộ chứng từ hợp pháp, sạch sẽ mà không mất một đồng tiền túi nào.

- Tự tin đối phó với thanh tra: Khi Quản lý thị trường kiểm tra, việc có hóa đơn VAT đầu vào từ Kim Thịnh Phúc chứng minh nguồn gốc sản phẩm chuẩn tuổi, chính ngạch, giúp tiệm tránh hoàn toàn rủi ro bị tịch thu hàng hóa.

- Tối ưu chi phí doanh nghiệp: Hóa đơn đỏ đầu vào là bằng chứng hợp pháp duy nhất để cơ quan thuế ghi nhận chi phí giá vốn của bạn, giúp tiệm không bị đánh thuế thu nhập doanh nghiệp trên mức doanh thu ảo.

Kết luận

Thuế VAT không phải là gánh nặng chi phí, mà là quy chuẩn bắt buộc của một nền kinh doanh minh bạch. Thay vì tìm cách né tránh và thắc thỏm lo âu trước các đợt kiểm tra, việc chủ động đồng hành cùng các nguồn sỉ chính ngạch như Kim Thịnh Phúc sẽ giúp bạn kê cao gối ngủ, tự tin phát triển tiệm trang sức của mình lên một tầm cao mới.

- Xem lại Bài 1: Tổng quan về Hóa Đơn VAT trong kinh doanh trang sức (Để hiểu rõ làn sóng siết chặt thị trường hiện nay).

- Đọc tiếp Bài 3: Tại sao phải có VAT? Cái giá phải trả khi né hóa đơn đỏ (Phân tích sâu rủi ro bị tịch thu hàng và các khoản phạt thuế nặng nề cuối năm nếu cố tình trốn thuế).

- Đọc tiếp Bài 4: Tối ưu dòng vốn và lên đời tiệm trang sức nhờ hóa đơn VAT (Giải pháp giúp tiệm của bạn bứt phá quy mô khi vận hành chính ngạch)